AMF et l'École de gestion | Évaluation d’options retrospectives avec un ordinateur quantique

Janvier 2025 - Septembre 2026

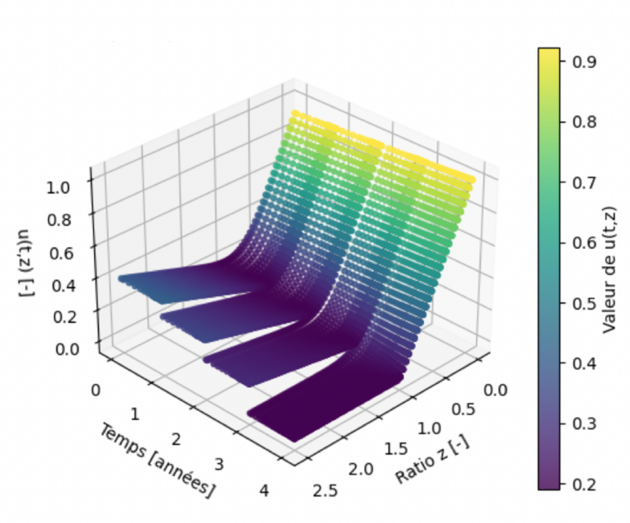

Le secteur de la finance s'intéresse au calcul quantique pour accélérer l'évaluation d'options complexes, tâche actuellement très gourmande en ressources via les simulations classiques de Monte Carlo. Le défi majeur réside dans la tarification des options dépendant du chemin parcouru, comme les options retrospectives, dont la valeur dépend du prix maximum ou minimum atteint par un actif sur toute une période. Ce projet développe un algorithme quantique basé sur l'évolution en temps imaginaire variationnelle (VarQITE) pour résoudre l'équation aux dérivées partielles de Black-Scholes transformée en équation de type Schrödinger. Le projet explore deux stratégies pour intégrer les sauts de monitoring : une méthode séquentielle via un Hamiltonien de saut et une méthode simultanée utilisant un espace de Hilbert augmenté.

- Livrable 1 : Un formalisme mathématique convertissant la dynamique non-hermitienne du prix des options en une évolution quantique projetée sur des circuits paramétrés.

- Livrable 2 : Deux protocoles de circuits quantiques permettant de gérer les conditions de discontinuité.

Résultats

Paquette, F., Belabbas, T., Hamel, E., & MacKay, A. (2026). Pricing lookback options on a quantum computer(arXiv:2604.00389). arXiv. https://doi.org/10.48550/arXiv.2604.00389