Évaluer des produits dérivés financiers avec l’informatique quantique

Par Samuel Paradis, finissant au Baccalauréat en Administration des Affaires – Finance (stagiaire à l’AlgoLab Hiver 2023)

En raison de son caractère probabiliste, l’ordinateur quantique peut manipuler des distributions de probabilité de façon plus naturelle qu’un ordinateur classique. En principe, les propriétés du calcul quantique permettent d’obtenir des résultats plus précis et rapides pour déterminer la valeur de produits dérivés et ainsi, permettre des transactions optimales en termes de rendement.

Produits dérivés et actifs sous-jacents

Les produits dérivés sont un produit financier par l’entremise duquel les parties impliquées s’engagent à acheter ou à vendre une quantité précise d’un bien ou d’un autre produit financier tels que les indices boursiers, actions ordinaires et obligations et ce, à une date fixe et à un prix déterminé. Présenté ainsi, ils peuvent paraitre bien simples. Il s’agit en fait d’instruments complexes qui permettent de mieux gérer les risques du marché boursier en se protégeant contre les fluctuations de prix.

Évaluer un produit dérivé est une tâche qui peut donc s’avérer très complexe. Leur valeur varie en fonction des cours d’un actif sous-jacent tel que le prix d’une action, une matière première ou encore une devise. Une évaluation adéquate permettra de minimiser les pertes et maximiser les gains. Pour calculer leur valeur, il faut projeter, ou en quelque sorte anticiper le prix de l’actif sous-jacent dans le futur à l’aide de distribution de probabilité. Cette façon de procéder nécessite d’énormes ressources de calcul, et plus le produit financier est complexe, plus les ressources sont considérables.

Une option permet à son porteur d’acheter (option d’achat) ou de vendre (option de vente) un produit à un prix fixé. Par exemple, une option peut permettre d’acheter 100 actions de la compagnie ABC à un prix de 20 $ chacune.

Bien que plusieurs types d’options existent, il ne sera ici question que des options européennes qui sont de nature plus simple. D’un côté, une option d’achat offre la possibilité au détenteur d’acheter l’actif sous-jacent à un prix fixé à l’avance, appelé le prix d’exercice, et à une date déterminée également à l’avance. D’un autre côté, une option de vente donne la possibilité au détenteur de vendre l’actif sous-jacent à un prix et à une date qui sont, encore une fois, déterminés à l’avance.

Calculer la valeur d’un bull spread avec un ordinateur quantique

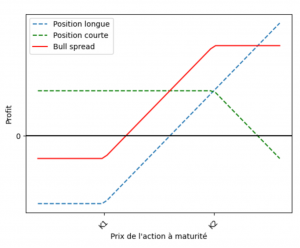

Dans l’univers des options, il existe plusieurs stratégies pour minimiser le risque de son portefeuille. Le bull spread est une combinaison de deux options. Cette stratégie consiste à prendre une position d’achat et de vente sur deux options d’achat à des prix de levée différents. Elle permet à l’investisseur de se protéger contre des grandes variations de prix. Le graphique représentant le profit de cette stratégie est présenté ci-dessous.

Cette stratégie offre également la possibilité de mettre à profit l’informatique quantique pour calculer la valeur d’un bull spread. Voici comment procéder, dans un premier temps on prépare les qubits de l’ordinateur quantique de sorte que la distribution de prix de l’action y soit encodée. Ensuite, on applique un algorithme quantique qui encode la valeur du bull spread dans l’amplitude de probabilité qu’un des qubits se trouve dans l’état zéro.

Avec les ordinateurs quantiques actuels, le bruit en lien avec l’exécution d’un programme demeure un obstacle important. En effet, plus le temps d’exécution d’un programme est élevé, plus il y a d’erreurs potentielles qui s’insèrent dans les calculs. Ceci est la principale motivation du projet de stage dans lequel j’ai travaillé avec l’AlgoLab: réduire la complexité du programme afin de mieux contrôler le bruit dans les résultats. Un programme moins complexe contient moins d’opérations et l’ordinateur risque de générer des erreurs.

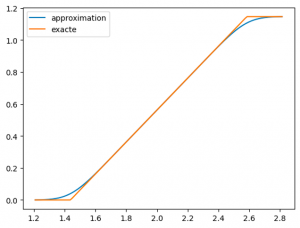

Dans le cas du bull spread et de plusieurs autres instruments financiers, la fonction de profit est discontinue. Ce qui fait en sorte que l’algorithme quantique nécessite un temps d’exécution significativement plus grand. Cela étant dit, on peut évaluer une fonction de sorte qu’elle soit continue, ce qui permet de réduire la durée de notre programme quantique. Voici un exemple d’approximation de la fonction de profit du bull spread.

Un marché plus efficace

Les produits financiers dérivés sont de plus en plus importants dans les marchés financiers modernes. L’utilisation de l’informatique quantique pourrait permettre de calculer plus précisément et rapidement la valeur de ces produits. Certaines des méthodes explorées dans l’évaluation des produits dérivés par le calcul quantique sont très prometteuses. En somme, l’utilisation de l’informatique quantique dans l’évaluation de produits financiers dérivés pourrait faciliter les transactions de ceux-ci et donc, avoir un impact significatif sur les marchés financiers à l’avenir.