AMF and École de gestion | Pricing Lookback Options on a Quantum Computer

January 2025 - September 2026

The financial sector is exploring quantum computing to accelerate the valuation of complex options, a task that is currently very resource-intensive when performed using classical Monte Carlo simulations. The major challenge lies in pricing path-dependent options, such as lookback options, whose value depends on the maximum or minimum price reached by an asset over a given period. This project develops a quantum algorithm based on variational imaginary-time evolution (VarQITE) to solve the Black-Scholes partial differential equation transformed into a Schrödinger-type equation. The project explores two strategies for integrating monitoring jumps: a sequential method via a jump Hamiltonian and a simultaneous method using an extended Hilbert space.

- Deliverable 1: A mathematical formalism converting the non-Hermitian dynamics of option pricing into a quantum evolution projected onto parameterized circuits.

- Deliverable 2: Two quantum circuit protocols for handling discontinuity conditions.

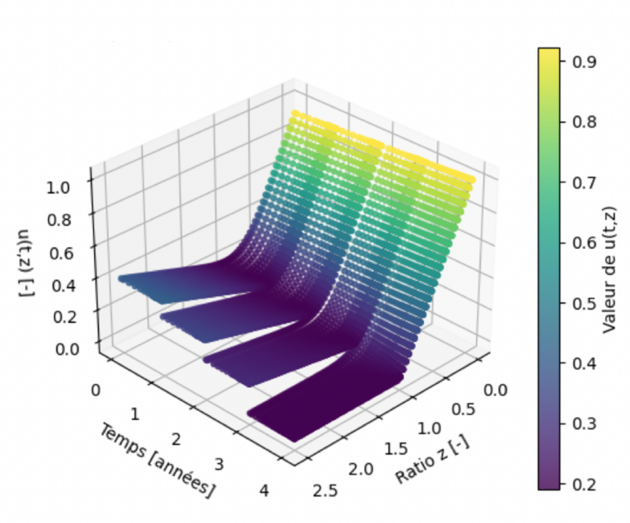

Results

Paquette, F., Belabbas, T., Hamel, E., & MacKay, A. (2026). Pricing lookback options on a quantum computer(arXiv:2604.00389). arXiv. https://doi.org/10.48550/arXiv.2604.00389